[일문일답] 금융위 "서민형 안심대출 다자녀가구 등에 최저 1.2% 금리"

송고시간2019-08-25 12:00

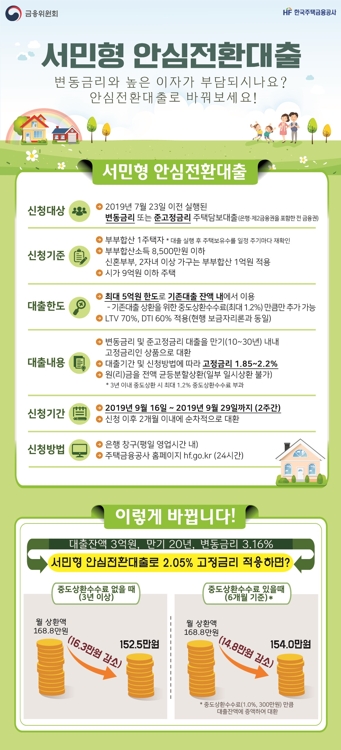

(서울=연합뉴스) 성서호 기자 = 기존 대출한도를 유지한 채 연 1.85∼2.2%의 장기·고정금리로 갈아탈 수 있는 주택담보대출이 다음 달 16일 출시된다.

변동금리나 준고정금리 주택담보대출을 보유한 사람들에 대한 일종의 특판 상품으로, 시중은행에서 취급되는 사실상 모든 고정·변동금리부 대출 중 가장 낮은 금리가 적용된다.

특히 신혼부부·다자녀·한부모·장애인·다문화 가구 등 조건을 충족하면 최저 연 1.2%까지 금리가 내려간다.

대출 신청 기간은 추석 연휴 직후인 9월 16∼29일이다. 은행 창구나 주택금융공사(주금공) 누리집(http://hf.go.kr)에서 신청하면 된다.

다음은 지난 23일 정부서울청사 금융위원회 기자실에서 진행된 서민형 안심전환대출에 관한 이명순 금융위원회 금융소비자국장과의 일문일답.

-- 대환 대상을 변동금리와 준고정금리 주택담보대출로 제한한 이유는?

▲ 이번 대환 상품은 주택담보대출 구조개선을 위해 비(非)고정금리 대출의 고정금리 대출 전환을 지원하는 정책모기지 상품이다. 따라서 기존 정책 모기지 등 완전 고정금리 대출을 지원 대상에 포함하기는 어렵다. 기존 정책모기지 등 고정금리 대출을 이용 중인 차주는 현행 보금자리론 및 적격대출 요건을 충족할 경우 현 시장금리 수준을 반영한 정책모기지로 갈아탈 수 있다.

-- 대환 대출 공급 규모를 20조원으로 정한 이유는?

▲ 수요와 공급을 모두 고려한 결과다. 수요 측면에서 보유 주택 수, 가구 소득 등 대상 요건과 시장금리 추세 등을 고려했고, 공급 측면에서는 주금공의 유동화 여력, 가계 부채, 주택저당증권(MBS) 시장에 미치는 영향 등을 종합적으로 고려했다. 전체 신청액이 20조원을 2조∼3조원 이상 크게 초과하는 경우에는 주택가격이 낮은 순서대로 20조원을 공급한다.

-- 신청 기간(9월 16∼29일)에 20조원을 다 채우지 못하면 대환 대상 확대할 계획인가.

▲ 현재로서는 그럴 계획은 없다.

-- 금리가 연 1.85∼2.2%로 돼 있는데 우대금리는 별도인가.

▲ 보금자리론과 동일하게 일정소득 이하의 주택가격 6억원 이하 가구는 추가 우대금리를 적용받을 수 있다. 합산 소득 7천만원 이하면서 주택 전용면적이 85㎡(읍면 100㎡) 이하이고, 혼인 기간이 7년 이내인 신혼부부는 0.2%포인트, 소득 6천만원 이하의 3자녀 이상 다자녀 가구는 면적 제한 없이 0.4%포인트, 소득이 6천만원 이하고 전용 면적이 85㎡(읍면 100㎡) 이하인 한부모·장애인·다문화 가정 등 배려계층은 0.4%포인트 우대금리를 적용한다. 단 이런 조건은 최대 2개 항목까지만 적용할 수 있다. 우대금리를 최대로 적용하면 금리는 연 1.2%까지 낮아진다. 보금자리론에서 신혼부부, 다자녀 가구 금리 우대혜택을 함께 받은 경우는 올해 전체 공급 건수(3만5천건)의 0.03%(11건)다.

-- 시장 금리가 하락하는 추세라서 이번 상품의 정책효과가 반감되지는 않을까.

▲ 이번 대환 상품은 주택담보대출 구조개선이라는 정책적 목표를 달성하는 한편 서민·실수요자의 주택금융 비용부담 경감을 지원하기 위한 상품이다. 수요자 입장에서는 저금리 대환이라는 측면과 함께 장기간 현 수준으로 금리가 고정되는 측면을 중요하게 고려할 필요가 있다. 상품에 적용되는 금리 수준은 대환 시점의 시장금리 상황을 반영할 예정이다.

-- 2015년에 나온 안심전환대출과 달리 이번에는 중도상환수수료를 부과하는 이유는 뭔가.

▲ 그때와 달리 이번에는 전 금융권 대출을 대상으로 하고 추가적인 비용 절감을 위해 주금공이 대환을 직접 취급한다. 따라서 자행 대환을 전제로 한 2015년 안심전환대출과 달리 중도상환수수료가 있다.

-- 제2금융권 주담대나 여러 건의 주담대가 있는 차주도 이번 상품을 신청할 수 있나.

▲ 은행뿐만 아니라 제2금융권에서 대출을 받은 차주 혹은 1주택에 여러 건의 주담대가 있는 차주도 대환을 신청할 수 있다. 이 경우 주금공 누리집에서 대환 신청할 수 있다. 은행 창구에서는 상담사 등이 신청 방법 등을 안내할 예정이다.

-- 대출 경과 기간에 따른 원리금 부담 경감 효과는 어느 정도?

▲ 원리금 부담 경감 효과는 일률적으로 적용할 수는 없다. 다만 평균 수준에 해당하는 '잔액 3억원·만기 20년·금리 3.16%' 대출을 2.05%로 전환하면 3년 이상 지났을 경우(중도상환수수료 없음) 월 상환액이 168만8천원에서 152만5천원으로 줄어든다.

-- 기존 차주가 대환하려고 할 때 신용상의 변화가 생겼을 수도 있는데 이런 것도 반영되나.

▲ 연체 정보처럼 신용과 관련해서 직접 영향을 줄 수 있는 정보는 당연히 고려될 것이다. 그러나 대환이라는 점을 고려했을 때 신용 등급의 등락을 반영하는 것은 조금 불합리한 측면이 있다.

soho@yna.co.kr

제보는 카카오톡 okjebo <저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2019/08/25 12:00 송고

![[영상] 아낌없이 주는 대리모 해달…새끼는 어미 배 위에서 '쿨쿨'](http://img7.yna.co.kr/mpic/YH/2024/04/18/MYH20240418011800704_P4.jpg)

![[영상] 이스라엘, 다시 가자 겨냥…"북부 탱크 재진입, 남부 라파 공습"](http://img2.yna.co.kr/mpic/YH/2024/04/17/MYH20240417014600704_P4.jpg)

![[영상] 6천600개 금괴 사라진 '캐나다 최대 절도사건'…1년만에 잡았다](http://img3.yna.co.kr/mpic/YH/2024/04/18/MYH20240418008200704_P4.jpg)