[마이더스] 정상화 이후 주가 행보는?

송고시간2020-07-04 10:30

주식시장이 2~3월의 급락세를 딛고 빠르게 회복되고 있다. 상대적으로 높은 점수를 줄 수 있는 한국의 코로나19 방역, 미국 연방준비제도를 비롯한 글로벌 주요 중앙은행들의 공격적인 금융완화 정책 등이 주식시장의 V자형 반등을 설명할 수 있는 요인들이다.

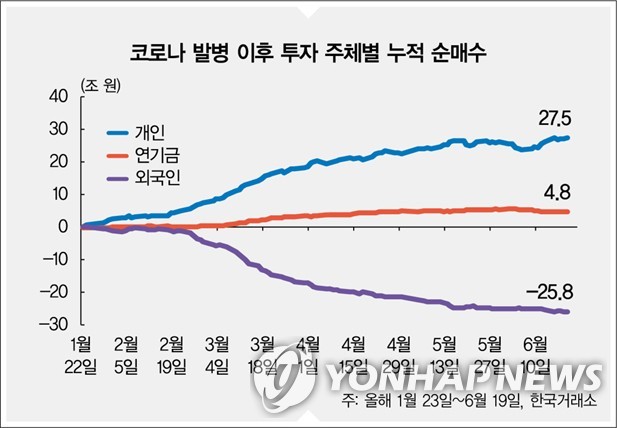

하지만 한국 개인투자가들의 힘도 그에 못지않게 중요한 역할을 해냈다. '동학 개미'로 불리는 개인투자가들은 외국인들의 줄기찬 매물을 받아내면서 상승 장세를 주도하고 있다. 코로나19 발병 이후 6월 19일까지 외국인 투자가들은 코스피에서 25조8천억 원을 순매도했다. 이는 1992년 주식시장 대외개방 이후 가장 강도 높은 매도 공세다.

그런데 개인투자가들이 27조5천억 원을 순매수하면서 외국인의 매물을 소화했다. 한국 증시가 어려울 때마다 구원투수로 등판했던 연기금의 순매수 규모는 4조5천억 원에 그쳤다.

무엇보다도 주식시장으로 들어오는 개인투자가들의 자금 유입 규모가 엄청나다. 코로나19 발병 이후 총 49조 원의 개인투자 자금이 주식시장으로 유입됐다. 과거 주식투자 열풍이 불었을 때도 월간 기준 5조~6조 원이 최고치였다.

자금 유입 규모도 이례적이지만 최근의 개인투자가들은 과거에 보기 어려웠던 행태를 나타내고 있다. 예전에는 주가가 많이 오른 후 후행적으로 주식 투자 붐이 일었다. 하지만 최근에는 급락 국면에서 뭉칫돈이 들어온다.

또 최근 개인투자가들의 직접투자자금 유입 규모가 폭증하고 있음에도 전문가들이 돈을 대신 굴려주는 주식형 펀드에서는 오히려 순유출이 나타나고 있다. 코로나19 국면에서 12조5천억 원이 국내 주식형 펀드에서 빠져나갔다.

개인투자가들은 주가가 오른 다음 뒷북을 치기보다 주가가 떨어졌을 때 매수하는 선제적 투자, 전문가에게 의존하기보다 스스로 직접 투자하는 모습으로 시장에 대응하고 있다. 그래서 요즘의 개인투자가들은 '스마트 개미'로 불리기도 한다.

주가가 크게 하락한 국면에서 대규모 자금이 유입됐다는 사실은 궁극적인 투자의 승률을 높일 수 있는 요인이다. 하지만 수익에 대한 조급증이 느껴진다는 점은 조금 걱정스러운 대목이다.

외상으로 주식을 사는 신용잔고가 최근 한 달 새 30% 급증해 12조 원을 넘어섰고, 대박과 쪽박을 오갔던 원유 ETN(상장지수증권)에도 기록적인 자금이 몰렸다. 이번이 아니면 기회가 없다는 절박함이 느껴지지만 조급함은 투자자들이 경계해야 할 적이다.

올해 2~3월 같은 급락은 10년에 한 번 정도 오는 대조정이다. 좋은 종목, 나쁜 종목 가리지 않고 모두 동반 급락했기 때문에 투자자에게는 한편으로 좋은 기회였다. 주가 급락 국면에서 역발상으로 공포를 매수했던 개인투자가들은 높은 평가를 받을 자격이 있다.

그렇지만 주식시장은 나름의 합리성이 작동하는 곳이기에 저평가 상태가 오래 지속되는 경우가 거의 없다. 최근의 반등으로 코스피 지수가 2,100선에 올라오면서 저평가 메릿이 크게 희석됐다.

앞으로 주식시장은 어떤 경로로 움직일까? 글로벌 증시 전반적으로 최근의 주가 레벨은 예상되는 호재까지 충분히 반영한 수준이다. 주가는 경기에 선행한다. 글로벌 주식시장은 2~3월에 기록적인 급락세를 나타냈는데, 당시 발표됐던 경제지표들은 그리 나쁘지 않았다.

투자자들은 당장 눈에 보이는 지표보다 통제하기 힘든 전염병이 가져올 수 있는 경기의 후퇴를 우려했고, 이 판단은 맞았다. 2분기 경제지표들이 심각할 정도로 내려앉았기 때문이다.

다만, 경기 후퇴에 대한 우려는 2~3월에 선반영됐으므로 투자자들은 3분기 이후의 회복에 베팅하면서 주가를 끌어올렸다. 3분기부터 매우 강한 경기 반등이 나타나더라도 주식시장의 반응은 밋밋할 수 있다. 이미 2분기의 급반등 과정에서 투자자들이 이런 기대를 주가에 투영했기 때문이다.

3~5월 반등 장세에서는 단순 낙폭 과대주가 가장 많이 올랐다. 많이 떨어지면 반등도 크게 나타나는 가격의 복원력이 작동한 결과이지, 기업 가치에 엄밀한 검증이 이뤄진 결과는 아니다.

내가 보유한 종목이, 혹은 투자하려는 종목이 실물 경제의 심각한 후퇴라는 파도를 이겨낼 수 있는지, 배당이라도 받을 수 있는지 꼼꼼히 따져야 한다. 투자의 본질은 일시적 변동성이 아닌, 시간을 사는 데 있다는 점을 다시 한번 떠올려야 한다.

제보는 카카오톡 okjebo <저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2020/07/04 10:30 송고

![[영상] 1km 거리서 동전크기 '쾅'…'1만7천원' 레이저무기 우크라 간다](http://img0.yna.co.kr/mpic/YH/2024/04/16/MYH20240416015500704_P4.jpg)

![[영상] 일본 외교청서 "독도는 일본 땅"…정부, 주한공사 불러들여 항의](http://img3.yna.co.kr/mpic/YH/2024/04/16/MYH20240416015600704_P4.jpg)

![[영상] '먼저가' 손짓 휙휙!…"친구라서 마라톤 우승 양보" 중국 발칵](http://img8.yna.co.kr/mpic/YH/2024/04/16/MYH20240416014400704_P4.jpg)