노후걱정 없는 '金퇴족'…40대부터 격차, 금융자산 평균 1.2억

송고시간2020-09-09 11:24

은퇴 후에도 현 생활수준 유지하는 비결 보니…연금자산 많고 펀드투자 활발

하나금융 보고서 "40대 초반까지 기반 마련 이상적"

![[하나금융그룹 제공. 재배포 및 DB 금지]](http://img4.yna.co.kr/etc/inner/KR/2020/09/09/AKR20200909072300002_01_i_P4.jpg)

(서울=연합뉴스) 김연숙 기자 = 은퇴 후에도 오늘과 같은 생활수준을 위해 차곡차곡 금융자산을 마련해가는 사람들은 금융자산을 어디에 얼마나 갖고 있으며, 준비는 어떻게 할까.

하나금융그룹 100년 행복연구센터는 이들을 '금(金)퇴족'으로 정의하고, 30∼55세 남성 금퇴족의 실제사례를 분석한 보고서 '100년 행복, 금퇴족으로 사는 법'을 9일 발표했다.

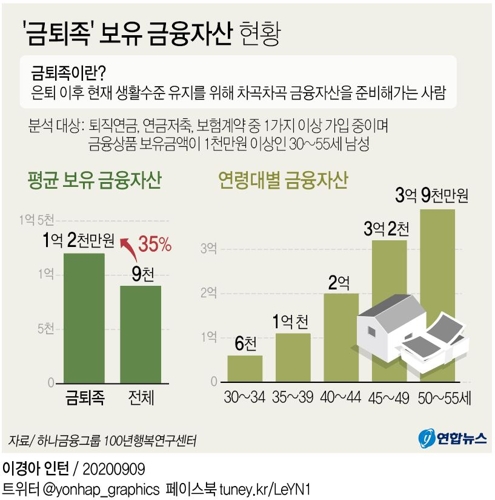

우선 금퇴족이 가진 금융자산은 평균 1억2천만원으로, 전체 조사대상(9천만원)보다 35% 많았다.

연령대가 높아질수록 금퇴족의 금융자산 규모는 커진다. 30∼34세 6천만원, 35∼39세 1억1천만원, 40∼44세 2억원, 45∼49세 3억2천만원, 50∼55세 3억9천만원이었다.

금퇴족은 40세 이후부터 드러나기 시작한다. 40세 초반 금퇴족의 금융자산은 전체 분석대상의 평균(약 8천만원)보다 1억원 이상 많았다. 그 차이가 5천만원이었던 30대 후반에 비하면 격차가 2배 이상 커진 것이다. 금융상품 구성에서도 펀드·연금·신탁 등의 규모가 전체 금융자산의 60% 이상을 차지했다. 이는 연령대별로 전체 평균보다 7∼15%포인트 높은 것이다.

또 40∼44세 금퇴족은 주식에, 45∼59세는 펀드에 투자하는 비중이 가장 높았다.

40∼44세 금퇴족은 일반펀드와 퇴직연금, 연금저축 등을 통해 금융자산 중 15%를 주식에 배분했다. 전 연령대에서 가장 높은 수준으로, 같은 연령대 평균에 비해서도 9%포인트 높다.

펀드 투자 규모는 45∼49세일 때가 절정으로, 평균 5천900만원으로 집계됐다. 50대의 펀드 잔액도 5천800만원으로, 40대의 활발한 펀드 투자가 50대에도 이어지는 것으로 연구센터는 분석했다.

![[하나금융그룹 제공. 재배포 및 DB 금지]](http://img8.yna.co.kr/etc/inner/KR/2020/09/09/AKR20200909072300002_07_i_P4.jpg)

만약 부동산(주택연금)이 있다면 금퇴족이 넘어야 하는 문턱은 낮아진다. 60세부터 부동산에서 월 65만원(작년 말 기준 3억1천만원 주택연금 기준)을 확보한다면, 50∼55세 금퇴족에게 필요한 금융자산은 당장 3억9천만원에서 2억2천만원으로 줄어든다.

이 경우 주식 투자 비중도 작아진다. 부동산 현금흐름을 고려할 경우 40∼44세의 주식투자 비중은 15%에서 8%로 줄어든다.

현재 소득수준에 따라서도 금퇴족의 모습은 달라진다. 50∼55세 금퇴족의 보유 금융자산은 소득수준에 따라 1억5천만원(소득 월 300만원 미만)에서 10억6천만원(소득 월 800만원 이상)까지 큰 차이를 보인다. 소득이 높아질수록 소비지출도 늘지만, 국민연금 예상액은 일정 수준 아래에 머물기 때문에 직접 마련해야 할 현금 흐름이 커지기 때문으로 풀이된다.

연구센터는 금퇴족처럼 노후를 준비하고자 할 때 현재 모습을 진단할 수 있는 '금퇴족 점수표'를 제시하기도 했다. 소득수준별로 금융자산 보유점수와 저축점수를 곱해 점수를 산출하는 방식이다. 100점 이상이면 '안정권', 70점 이상이면 '양호' 수준으로 분류했다.

조용준 센터장은 "40대 초반까지 금퇴족이 될 기반을 마련하는 게 이상적"이라며 "이를 위해서는 연금자산을 지키고 금융투자를 실행하는 게 가장 기본적으로 확실한 방법"이라고 말했다.

![[하나금융그룹 제공. 재배포 및 DB 금지]](http://img7.yna.co.kr/etc/inner/KR/2020/09/09/AKR20200909072300002_08_i_P4.jpg)

nomad@yna.co.kr

제보는 카카오톡 okjebo <저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2020/09/09 11:24 송고

![[OK!제보] 머리뼈에 톱날 박혔는데 그냥 봉합…뇌수술 환자 재수술 날벼락](http://img2.yna.co.kr/etc/inner/KR/2024/04/19/AKR20240419033000505_01_i_P2.jpg)

![[영상] 이란 핵시설지역서 '쾅' 폭발음…이스라엘, 이란 본토 보복 타격](http://img2.yna.co.kr/mpic/YH/2024/04/19/MYH20240419015300704_P4.jpg)

![[영상] 무개념 행동 다 찍혔다…새끼곰 억지로 끌어내려 '인증샷' 찰칵!](http://img6.yna.co.kr/mpic/YH/2024/04/19/MYH20240419014600704_P4.jpg)

![[영상] 한미 특전사 공중침투훈련 성료…사상자 발생한 북한과 대비](http://img9.yna.co.kr/mpic/YH/2024/04/19/MYH20240419013800704_P4.jpg)