[마이더스] 50년 전과 요즘의 성장주 비교… FAANG과 Nifty fifty

송고시간2020-10-31 10:30

미국 법무부가 구글을 대상으로 반독점 소송을 제기했다. 2000년대 초 마이크로소프트가 같은 혐의로 조사를 받은 바 있는데, 또다시 빅테크 기업이 반독점의 칼날 위에 서게 됐다.

구글로 대표되는 미국의 빅테크 기업들에 대한 각종 규제 움직임은 역설적으로 이들의 비즈니스 모델이 매우 견고하다는 사실을 보여준다. 또 요즘과 비슷하게 미국의 성장주들이 약진했던 1990년대 후반 닷컴 버블과 최근의 시장이 전혀 다르다는 점을 말해주고 있기도 하다.

FAANG(Facebook, Apple, Amazon, Netflix, Google)으로 대표되는 요즘의 빅테크 기업들을 닷컴 버블 시대의 대표주들과 비교하는 것은 온당치 않다. 닷컴 버블 국면에서 투자자들은 일부 인기주들의 사업 컨셉을 샀던 반면, FAANG류의 종목은 컨셉이 아닌 뚜렷한 실체가 있다.

실체가 있는 정도가 아니라 타자가 경쟁하기 힘들 정도로 비즈니스 모델이 견고해 반독점 청문회에 불려 나갈 정도니 닷컴 버블 국면과는 비교 불가다. 다만, 빅테크 기업들의 비즈니스 모델이 훌륭하다 해도 밸류에이션 부담은 코로나 이후의 급등 과정에서 매우 높아졌다. 높은 밸류에이션이 정당화되기 위해선 빠른 속도의 이익 성장이 뒷받침돼야 한다.

올해 10월 21일 기준 기업이익과 주가의 비율인 PER(주가수익비율)은 Facebook 32.7배, Apple 36.3배, Amazon 101.3배, Netflix 83.5배, Google 34.6배로 매우 높다. 빅테크 기업들의 밸류에이션 부담이 높지만 투자자들은 높은 이익 성장에 대한 기대로 이들 주식을 사들였다.

이들은 흔히 플랫폼 기업이라고 불린다. 자신들의 통제권에 있는 플랫폼을 기반으로 사업의 확장성을 높게 가져갈 수 있다는 점이 투자자들을 매혹시켰다. 하지만 규제가 강화되면 이런 기대는 후퇴할 수밖에 없다.

미국에서도 코로나 이후 양극화가 강화되는 K자형 회복이 나타나고 있다는 얘기가 많다. 크게 보면 '메인스트리트'(실물경제)와 '월스트리트'(금융시장)의 괴리이고, 좁게 보면 '빅테크 기업 주주'와 '기타 기업 주주'의 격차 확대다.

모두 먹고 살기 힘든 세상에서 일부 기업 주주들의 부만 늘어나는 현상이 지속 가능할까. 포퓰리즘의 혐의를 받을지언정 모든 정책은 '약자의 편'이 될 수밖에 없다. 잘 나가는 기업 주변에서의 소음은 늘 있었고, 이런 불만들이 위대한 기업의 비즈니스 모델을 붕괴시킬 것이라곤 보지 않는다.

문제는 이런 공격들이 사업의 확장성을 약화시키고, 이익 증가의 속도를 둔화시킬 개연성이 매우 높다는 점이다. 이미 주가는 높은 성장에 대한 기대를 반영해 뜀박질을 한 상황이기 때문에 이익 증가 속도가 둔화된다면 높은 밸류에이션이 정당화되기 어렵다.

<최근 뉴스 헤드라인들>

- 미국 법무부, 구글 반독점 혐의 소송

- 미국 하원 청문회, IT 공룡들 불러 세워 파괴적인 시장독점 질타

- 'IT 공룡 금융진격' 감시하는 세계 각국

- 포털의 통행세에 반대하는 글로벌 '반(反)구글 연합전선'

- 아마존 CEO 베이조스 집 앞에서 벌어진 아마존 노동자들의 임금인상 요구 시위

앞서 우리 시대의 빅테크 기업들을 닷컴 버블 국면의 종목군과 비교하는 것은 적절하지 않다고 언급했다. 필자는 1970년대 초 미국 증시를 풍미했던 Nifty fifty(당시 가장 인기 있었던 50종목) 종목들이 요즘의 빅테크 기업들과 유사점이 많다고 본다.

FAANG과 Nifty fifty는 모두 당대의 성장주라는 공통점을 가진다. Nifty fifty는 요즘의 FAANG과 같은 테크기업들로만 이뤄진 것은 아니었다. IBM과 Xerox(제록스) 같은 기업은 당시 기술주였지만 McDonals's(맥도널드) 같은 기업도 Nifty fifty에 속해 있었다.

투자자들은 이들의 독과점적인 비즈니스 모델에 열광했다. Nifty fifty 종목들의 PER도 요즘의 FAANG과 비슷한 40~50배에 달했다. Nifty fifty 종목들은 요즘도 생존해 있다. 지금의 기준으로도 매우 좋은 기업들이다.

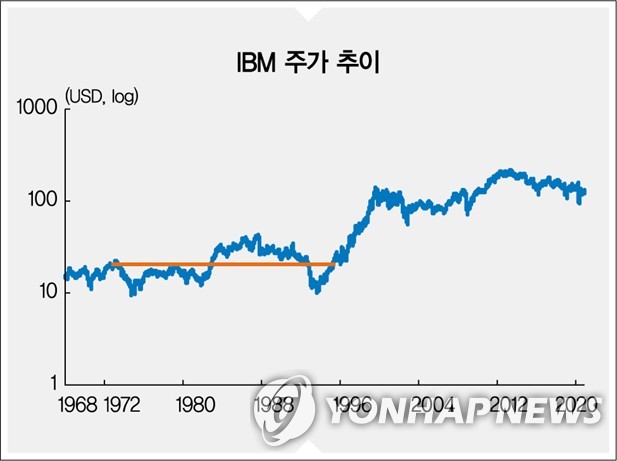

그렇지만 이들 종목의 주가는 굴곡이 심했다. 1973년 Nifty fifty 주가가 정점을 친 이후 IBM 주가는 길게 보면 23년 동안 횡보했고, McDonald's는 14년 동안이나 1973년의 고점을 넘어서지 못했다.

Nifty fifty 기업들은 70년대 초까지 'One decision' 주식으로 불리기도 했다. 한번 주식을 사기로 마음먹으면 평생 팔지 않아도 될 좋은 주식으로 평가받았기 때문이다.

훌륭한 기업들이었지만 이들 종목의 주가가 장기간 부진했던 이유는 밸류에이션이 너무 비쌌기 때문이다. 비즈니스 모델이 아무리 훌륭해도 주가가 이를 반영해 충분히 높은 수준이라면 투자하기에 좋은 대상이 아니다.

규제 리스크가 커지고 있는 가운데, 밸류에이션 부담도 높아져 있는 요즘의 빅테크 기업들에 대해서도 비슷한 고민을 해봐야 한다는 생각이다.

제보는 카카오톡 okjebo <저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2020/10/31 10:30 송고

![[영상] '사거리 300km' 신형 에이태큼스 이미 우크라에…실전 영상 보니](http://img7.yna.co.kr/mpic/YH/2024/04/25/MYH20240425014100704_P4.jpg)

![[영상] 중국서 사육사 공격한 판다 남매…푸바오도 화나면 저럴까?](http://img2.yna.co.kr/mpic/YH/2024/04/25/MYH20240425015100704_P4.jpg)

![[영상] 라파 지상전 벼르는 이스라엘…하마스, 왼손 절단 인질공개 맞불](http://img0.yna.co.kr/mpic/YH/2024/04/25/MYH20240425006700704_P4.jpg)