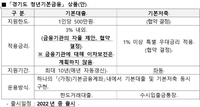

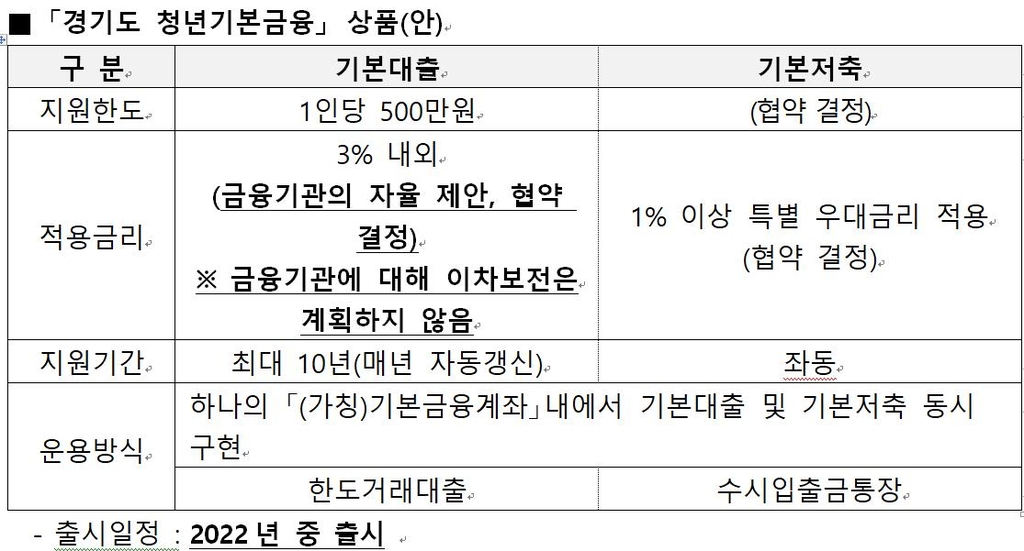

이 사업에 올해 배정된 경기도 예산은 500억원인데, 이는 경기도가 기본대출의 부도율을 5%로 가정하고 첫해 사업 규모 1조원에 대한 가능 부도액 500억원을 경기도기본금융기금을 바탕으로 조성한 것이다.

아울러 경기도는 참석 금융기관들에 "고객 접근성과 편의성 등을 고려해 대면·비대면 상품을 모두 원하고, 기본대출과 연계한 신용·체크카드 상품도 검토 중"이라고 밝혔다.

경기도는 향후 공개모집을 통해 금융기관을 선정하고 협약을 체결한 뒤 사업을 추진할 예정이지만, 아직 금융기관을 하나만 선정할지, 복수로 뽑을지는 결정하지 않은 상태다.

민주당의 이 후보는 지난달 22일 청년 정책공약을 발표하면서 장기간 은행 금리 수준으로 최대 1천만원을 빌릴 수 있는 청년 기본대출, 일반 예금금리보다 높은 1천만원 한도의 청년 기본저축 제도를 제시했다.

우선 경기도의 청년 기본금융 제도 설명을 들은 금융권은 사회적 이슈로서 관심을 보이면서도, 이자 구조 등에 대한 의문도 제기하고 있다.

시중은행 한 관계자는 "기본적으로 신용 등과 관계없이 돈을 빌려주자는 것인데, 아무리 소액이라도 일반 시장에서, 예를 들어 10%의 금리로 돈을 빌릴 수 있는 저신용자들에게 3%로 대출을 해주려면 그 금리 차이, 조달 비용을 누군가는 메워야한다"며 "이에 대한 대책이 없기 때문에 결국 참여 은행은 일정 부분 부담을 감수해야 할 것"이라고 말했다.

이 후보의 1천만원 청년 기본대출에 대해서도 금융권 일각에선 비슷한 지적들이 나오고 있다. 다른 시중은행 관계자는 "상환 능력이 없는 금융소비자에게까지 대출을 해주는 것은 금융 원리에 반하는 것으로 현실성이 적다"고 주장했다.

![[길따라 멋따라] 가뜩이나 붐비는 공항…연예인과 승객 충돌](https://img7.yna.co.kr/etc/inner/KR/2025/04/02/AKR20250402063200542_04_i_T2.jpg)

![[영상] 전국 뒤흔든 '11시 22분'…"속이 시원" vs "우리 대통령 어떡해"](https://img6.yna.co.kr/mpic/YH/2025/04/04/MYH20250404017500704_P4.jpg)

![[영상] "파면한다" 나오자 "와~!" 함성…하늘에서 본 尹탄핵 선고 순간](https://img9.yna.co.kr/mpic/YH/2025/04/04/MYH20250404019000704_P4.jpg)

![[영상] 김여사 의혹 줄곧 발목…계엄사태로 3년 못 채우고 단명](https://img3.yna.co.kr/mpic/YH/2025/04/04/MYH20250404017800704_P4.jpg)

![[인턴이간다] 화마와 싸우는 소방관들…'정원치유' 현장에 다녀왔습니다](https://img7.yna.co.kr/etc/inner/KR/2025/04/02/AKR20250402125400797_01_i_P2.jpg)

![[영상] 지진에 끊긴 52층 구름다리서 점프…'국민남편'된 한국인](https://img2.yna.co.kr/etc/inner/KR/2025/04/02/AKR20250402099700797_01_i_P2.jpg)

![[인턴이간다] "'판교사투리' 모르면 무시당한다?"…직접 물어봤습니다](https://img0.yna.co.kr/etc/inner/KR/2025/04/01/AKR20250401118500797_01_i_P2.jpg)

![[BlaccTV] "죽은 염소가 자꾸 꿈에 나와 폐업합니다"…버려진 개들의 역습](https://img2.yna.co.kr/etc/inner/KR/2025/03/28/AKR20250328156100797_01_i_P2.jpg)