올해 국민 1인당 빚 3천만원 넘을 듯…이자 부담 껑충

송고시간2018-09-16 06:30

2분기 1인당 가계 빚 2천890만원 추정

은행 잔액 기준 대출금리는 3년 만에 최고

(서울=연합뉴스) 최윤정 김수현 기자 = 국민 1인당 가계 부채가 2천900만원에 달한 것으로 분석됐다.

현재 추세대로라면 올해 연말께 3천만원에 이를 것으로 전망된다.

빚이 불어난 상태에서 대출금리마저 슬금슬금 오르면서 가계의 이자 부담도 불어나고 있다.

가계 부채 증가세를 고려해 통화 당국은 금리 인상 카드를 만지작거리고 있지만 대내외 여건이 뒷받침되지 않아 쉽게 답을 내지 못하는 모습이다.

◇ 1인당 빚 1천만→2천만까지 9년, 2천만→3천만까지 5년

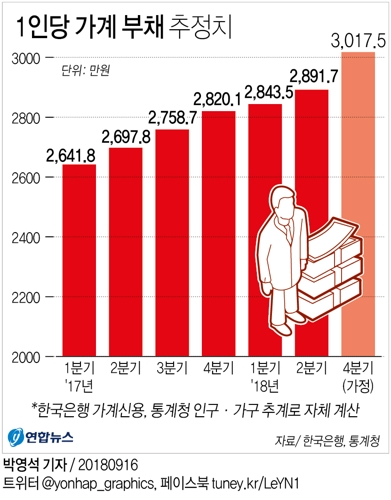

16일 한국은행 가계신용, 통계청 인구추계에 따르면 올해 2분기 말 가계신용은 1천493조1천555억원, 올해 중위 추계 상 인구는 5천163만5천명이다.

산술적으로 2분기 말 국민 1인당 2천892만원의 빚을 지고 있는 셈이다.

가계신용은 가계가 은행·저축은행·대부업체 등 금융기관에서 받은 대출과 결제 전 신용카드 사용금액(판매신용)을 합친 지표다. 가계 부채를 포괄적으로 보여주는 통계로 활용된다.

국민 1인당 가계 부채는 2004년 3분기 1천4만원으로 처음으로 1천만원대를 찍었고 9년 뒤인 2013년 4분기(2천21만원)에서야 2천만원을 돌파했다.

그러나 2015∼2016년 속도가 붙었다.

정부가 '빚내서 집 사라'를 장려하며 담보인정비율(LTV), 총부채상환비율(DTI)을 완화한 영향이다.

2015년 1분기 2천153만원이던 1인당 가계 부채는 2년 뒤인 2017년 1분기 2천642만원으로 불었다. 2년 만에 단숨에 500만원 가까이 증가한 것이다.

전년 동기 대비 증가율도 2013∼2014년 4∼5%대에서 확대해 2015년 4분기∼2017년 1분기까지 6분기 연속 두 자릿수를 기록했다.

최근에는 불어나는 가계 부채를 잡기 위해 정부가 각종 대출 규제 정책을 펴내면서 1인당 가계 부채 증가 속도도 둔화했다.

그러나 올해 1분기에는 7.6%, 2분기엔 7.2%로 2015년 이전의 증가율 수준까지 낮아지진 못했다.

현재와 같이 전년 동기 대비 7% 증가세를 이어가면 올해 4분기에는 1인당 가계 부채가 3천만원을 넘을 것으로 전망된다.

한편 가구당 가계 부채는 2분기 말 기준 7천560만원으로, 1년 전보다 6.3% 늘었다.

가구당 빚도 2015년 4분기∼2017년 2분기 9∼10%대 증가율을 보이며 급격히 불어났다.

조영무 LG경제연구원 연구위원은 "출발은 정부의 LTV, DTI 완화였고 이후 시차를 두고 기준금리 인하로 가계 부채가 늘었다"며 "돈이 풀렸는데도 매력적인 투자 수단이 없다 보니 서울, 강남 등 특정 지역 부동산에 돈이 몰렸고 부동산 가격까지 오른 것"이라고 설명했다.

[표] 1인당 가계 부채, 가구당 가계 부채 추정치(단위 : 원)

| 구분 | 1인당 가계 부채 |

전년 동기 대비 증가율 |

가구당 가계 부채 | 전년 동기 대비 증가율 |

| 2017년 1분기 | 26,418,106 | 10.6% | 69,613,806 | 9.7% |

| 2분기 | 26,977,885 | 9.9% | 71,088,868 | 9.0% |

| 3분기 | 27,587,333 | 9.0% | 72,694,812 | 8.1% |

| 4분기 | 28,201,275 | 7.6% | 74,312,599 | 6.7% |

| 2018년 1분기 | 28,434,874 | 7.6% | 74,334,565 | 6.8% |

| 2분기 | 28,917,364 | 7.2% | 75,595,893 | 6.3% |

| 4분기(가정) | 30,175,365 | (7% 증가 가정) | ||

※ 자료 : 한국은행 가계신용, 통계청 인구·가구 추계로 자체 계산

◇ 소득은 늘지 않는데 빚 부담만 불어

가계대출 금리도 상승추세로 대출자들의 빚 부담은 커지고 있다.

한은이 발표하는 예금은행 가중평균금리를 보면 잔액 기준 가계대출 금리가 7월에 연 3.55%로, 2015년 7월(3.58%) 이래 가장 높다. 1년 전보다 0.3%포인트 올랐다.

잔액 기준 가계대출 금리는 2016년 11월 3.17%까지 떨어진 이후 슬금슬금 오르다가 작년 11월 한은 기준금리 인상 전후로 상승 기울기가 가팔라졌다.

7월 주택담보대출 금리는 3.2%로 역시 거의 3년 만에 가장 높다.

집단대출 금리는 3.7%로 2014년 10월(3.71%) 이래 최고다. 작년 9월 3.06%에서 0.64%포인트 뛰었다.

가계대출을 기준으로 보면 금리가 3년 전과 비슷하지만 가계 이자 부담은 그때보다 훨씬 크다.

가계빚 잔액이 그사이 32% 불어났기 때문이다.

가계신용은 올해 2분기 약 1천493조원으로 2015년 2분기(1천132조원)에 비해 약 361조6천억원 증가했다.

실제 통계청 가계수지를 보면 전국 2인 이상 가구는 2분기에 이자 비용이 작년 동기대비 26.5% 증가했다.

같은 기간 처분가능소득은 1.4% 증가하는 데 그친 점을 고려하면 실질적인 이자 부담은 더 크게 느껴질 것으로 보인다.

소득을 5분위로 봤을 때 중상층인 4분위 가구 중 근로자가구는 처분가능소득이 3.4% 늘었는데 이자 비용이 66.6% 치솟았다.

앞으로도 이자 부담은 커질 것으로 보인다.

신규취급액 기준 가계대출 금리는 7월 연 3.73%로 전월보다 0.01%포인트 올랐다

작년 12월(3.61%)보다 0.12%포인트 높은 수준이다.

빠르게 불어나 너무 커진 가계 부채는 한은으로선 딜레마다.

가계 부채 증가에 브레이크를 걸려면 금리 인상이 필요해 보인다. 그러나 금리를 올렸다간 자칫 한계가구가 위기에 빠질 우려도 있다. 게다가 지난달 실업자가 외환위기 이후 최대로 늘어나는 등 고용 사정도 어렵다.

이주열 한은 총재는 지난달 "가계 부채 증가율이 여전히 소득증가율을 웃돌아 금융 불균형의 정도가 쌓여가고 있다"며 "금융안정에 유의할 필요성은 더 높아졌다"고 밝혔다.

다만 금리 인상 시기와 관련해선 "좀 더 지켜보겠다"며 신중한 입장을 나타냈다.

porque@yna.co.kr

제보는 카카오톡 okjebo <저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지> 2018/09/16 06:30 송고

![[영상] 이란 핵시설지역서 '쾅' 폭발음…이스라엘, 이란 본토 보복 타격](http://img2.yna.co.kr/mpic/YH/2024/04/19/MYH20240419015300704_P4.jpg)

![[영상] 무개념 행동 다 찍혔다…새끼곰 억지로 끌어내려 '인증샷' 찰칵!](http://img6.yna.co.kr/mpic/YH/2024/04/19/MYH20240419014600704_P4.jpg)

![[영상] 한미 특전사 공중침투훈련 성료…사상자 발생한 북한과 대비](http://img9.yna.co.kr/mpic/YH/2024/04/19/MYH20240419013800704_P4.jpg)